Vous vous demandez pourquoi le numéro de TVA intracommunautaire est une information clé de l’entreprise ? Quelle est son utilité ? Comment l’obtenir ? Que vous vendiez des produits ou services, ce numéro unique facilite vos démarches fiscales. Il permet ainsi de réaliser des transactions en toute sérénité avec vos partenaires présents sur le territoire européen.

Dans cet article, découvrez ce qu’est le numéro de TVA intracommunautaire. Retrouvez aussi les obligations d’affichage sur les documents commerciaux et administratifs.

Qu’est-ce que le numéro de TVA intracommunautaire ?

Le numéro de TVA intracommunautaire est un identifiant unique attribué aux entreprises assujetties à la Taxe sur la Valeur Ajoutée dans l’Union européenne. Ce système est encadré par la directive européenne 2016/112/CE ainsi que par l’article 286 ter du Code général des impôts. Il vise à simplifier et harmoniser la fiscalité pour les entreprises opérant en Europe et donc en France.

Ainsi, que l’entreprise ait des relations commerciales avec des partenaires européens ou non, par défaut, elle dispose de cet identifiant fiscal.

Utilité du numéro de TVA intracommunautaire ?

Ce numéro a plusieurs rôles :

- Identification : Il permet d’identifier fiscalement les entreprises, et l’appartenance à un état membre

- Exonération de la TVA : Il permet de ne pas facturer la TVA sur les ventes intracommunautaires, puisque l’acheteur sera responsable de l’autoliquidation dans son propre pays.

- Lutte contre la fraude fiscale : Il contribue à la transparence et à la traçabilité des transactions. Il garantit aussi que les entreprises appliquent et collectent correctement la TVA dans le pays où elle est due.

Quelles sont les entreprises concernées par le numéro de TVA intracommunautaire ?

Le numéro de TVA intracommunautaire concerne toutes les entreprises assujetties à la TVA, domiciliées au sein de l’Union européenne. Cela inclut les entreprises qui vendent ou achètent des biens ou des services au sein de l’UE, et ce, quel que soit leur statut juridique. Ainsi, même les entreprises exonérées de TVA, telles que les micro-entreprises ou les associations sous régime de franchise de TVA, disposent d’un numéro de TVA intracommunautaire.

Différences entre assujetties et redevables ?

Le redevable est celui qui doit réellement payer la TVA à l’État. L’assujetti, quant à lui, est soumis à la TVA parce qu’il effectue des opérations économiques taxables.Cependant, être assujetti ne veut pas dire qu’on doit forcément payer la TVA. Par exemple, certaines entreprises sous le régime de la franchise en base ne collectent pas de TVA. En résumé, un redevable est toujours assujetti, mais un assujetti n’est pas toujours redevable !

Comment obtenir un numéro de TVA intracommunautaire ?

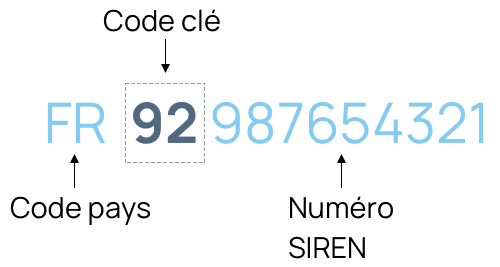

Chaque pays membre de l’UE attribue ce numéro lors de l’immatriculation de l’entreprise. il suit une structure spécifique propre à chaque pays. En France, le numéro de TVA intracommunautaire commence par les lettres “FR”, suivies d’une clé à deux chiffres et du numéro SIREN de l’entreprise.

Pour les entreprises soumises à la TVA, l’administration génère automatiquement le numéro de TVA intracommunautaire. C’est le service des impôts qui le transmet au moment de l’immatriculation.

Pour les entreprises non soumises à la TVA, l’attribution du numéro n’est pas automatique. Elles doivent faire une demande spécifique auprès de leur service des impôts pour l’obtenir.

Obligation d’affichage du numéro de TVA intracommunautaire sur les factures

Conformément à l’article 242h A, I de l’annexe II du Code général des impôts, toute entreprise assujettie doit respecter certaines obligations. Lors de la facturation de biens ou de services à un client intracommunautaire, elle doit impérativement indiquer son propre numéro de TVA intracommunautaire sur les factures qu’elle émet. De plus, le numéro de TVA intracommunautaire du client doit également figurer sur ces factures.

Au-delà, le numéro de TVA intracommunautaire doit figurer sur d’autres documents commerciaux de l’entreprise : Devis, Bons de livraison et autres. Mais, il doit aussi s’afficher sur les déclarations d’échanges de biens (DEB) ou de services (DES) et, bien entendu, les déclarations de TVA de l’entreprise.

Simplifiez la gestion de la TVA avec incwo

Avec incwo, paramétrer la TVA intracommunautaire est un jeu d’enfant. En tant que tiers émetteur de la facture, votre société saisit le numéro de TVA dans les “données de l’entreprise”. Ce numéro s’affiche ensuite automatiquement dans le pied de page de toutes vos factures. Pour ce qui concerne les clients, lorsqu’il s’agit d’un professionnel, son numéro est à enregistrer directement sur sa fiche “Société”. Une fois cette étape terminée, le système reprend automatiquement ces informations sur vos factures. Cela garantit la conformité avec les obligations légales. Et si vous tentez de facturer sans avoir saisi de numéro de TVA intracommunautaire, mais uniquement un SIREN, pas de panique ! incwo calcule et remplit le numéro de TVA pour vous à partir du SIREN ou SIRET. Vous n’avez plus besoin de chercher manuellement, tout se fait automatiquement.

De plus, dans incwo, vous pouvez configurer votre taux de TVA par défaut. Il s’applique alors automatiquement à tous vos produits facturés, sans effort supplémentaire. Au-delà, l’app “TVA différenciée par tiers” permet de personnaliser le taux de TVA par clients ou fournisseurs. Ainsi, par exemple pour un client dans les DROM (Départements et Régions d’Outre-Mer) ou les COM (Collectivités d’Outre-mer) incwo applique son taux réglé à chaque transaction. De même, si vous commercialisez à taux réduit : le taux particulier devient le taux prioritaire des factures du client. Ce fonctionnement offre ainsi une gestion fluide de votre facturation.