Facturation électronique : quel impact sur les transactions internationales ?

Dans cet article

La réforme de la facturation électronique bouleverse les échanges entre entreprises françaises. Mais qu’en est-il de vos clients ou fournisseurs étrangers ? Bonne nouvelle : pour les transactions internationales, les choses sont plus simples qu’on ne le croit. Deux règles suffisent à tout comprendre.

La facturation électronique, c’est pour les échanges France-France

La réforme impose l’e-invoicing. C’est-à-dire : l’échange de factures électroniques structurées via une Plateforme Agréée mais uniquement pour :

- Les transactions entre entreprises assujetties à la TVA établies en France.

- Les entreprises et l’administration fiscale française

Dès qu’un de vos partenaires commercial est basé à l’étranger, vous sortez du périmètre de la facturation électronique obligatoire.

C’est alors un autre mécanisme qui entre en jeu : l’e-reporting.

L’e-reporting : qu’est-ce que c’est ?

L’e-reporting, c’est la transmission à l’administration fiscale de certaines données relatives à vos transactions internationales. Parmi ces données on retrouve ainsi : montant de l’opération, TVA facturée, date de paiement, etc.

Dans ce cas, il ne s’agit pas d’envoyer une facture électronique, mais de communiquer des informations sur des transactions établies hors France. On parle alors de E-reporting, car il s’agit de synthèses périodiques de ces données transmises à la DGFIP.

Et dans la plupart des cas, c’est votre logiciel ou votre Plateforme Agréée qui s’en charge automatiquement. Vous n’avez rien à faire manuellement.

En émission : vous continuez à envoyer votre PDF comme avant

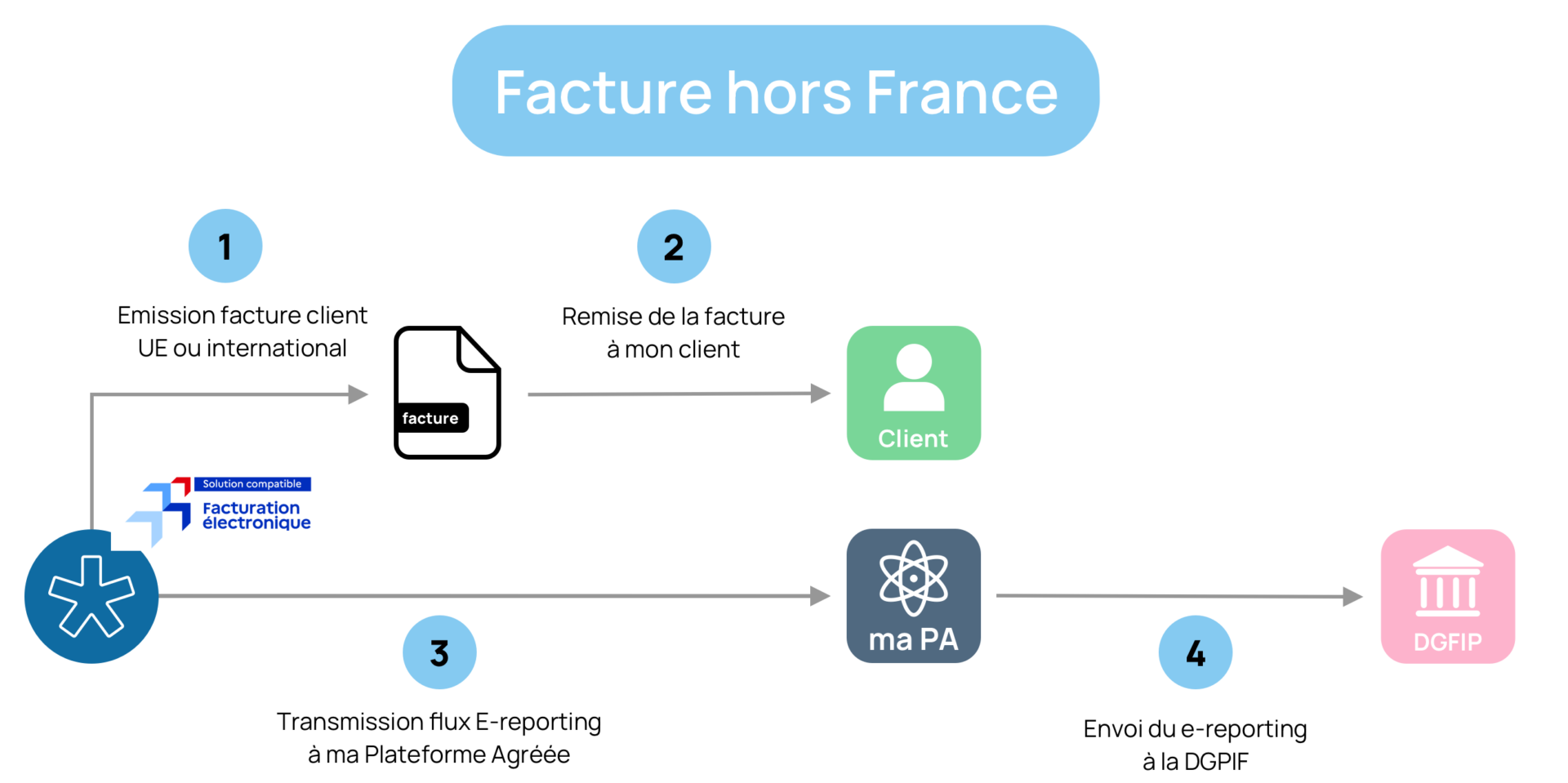

Pour les clients étrangers que vous facturez, qu’ils soient dans la zone euro ou hors UE, rien ne change dans votre façon de facturer.

Vous leur adressez votre facture PDF exactement comme aujourd’hui. C’est en coulisse que la réforme intervient : votre outil transmet automatiquement les données de la transaction à l’administration. Vous facturez, la conformité se fait.

Exemples :

- Vous envoyez une facture à un client allemand. Vous lui adressez votre PDF habituel. Via incwo, votre PA se chargera de transmettre les données en e-reporting. Rien de plus à faire de votre côté.

- Vous facturez un client américain. Même principe, vous générez votre PDF et l’envoyez par email, ou l’ajouter à votre colisage avec les documents de douane.

En réception : votre fournisseur étranger facture selon les règles de son pays

Vous n’avez rien à imposer à vos fournisseurs étrangers en matière de format. Chaque pays a ses propres règles, et c’est à eux de les respecter. Vous recevrez donc leur facture dans leur format habituel : PDF, EDI, ou bien facturation électronique si le dispositif du territoire le propose et l’impose.

Votre seule obligation : si vous auto-liquidez la TVA sur l’opération, vous devez déclarer la transaction, comme vous le faites actuellement.

Exemple : vous recevez une facture d’un fournisseur chinois ou grec. Vous la recevez dans son format, comme avant. Aucun changement n’est donc à prévoir dans votre processus de réception. Cette facture ne passant pas votre PA, elle n’arrivera donc pas directement dans votre logiciel incwo. Il faudra l’y déposer pour vous permettre de suivre et régler vos achats.

Pour les transactions internationales la facturation électronique ne change pas vos habitudes

Si le pays de votre fournisseur est en zone euro et a obligation de déposer sur une Plateforme Agréée, alors la facture pourra remonter dans incwo.

De manière générale, la réforme ne change pas vos habitudes avec vos clients et fournisseurs internationaux. Vous allez continuer à émettre et recevoir vos factures comme avant. C’est votre Plateforme Agréée qui absorbe la conformité en arrière-plan, via l’e-reporting. L’international reste simple, à condition de bien s’informer sur les dispositifs de facturation de chacun de vos fournisseurs !