De nombreuses entreprises s’interrogent : quand la facture électronique deviendra-t-elle vraiment obligatoire ? Entre annonces officielles, échéances modifiées et acronymes techniques, il est parfois difficile de s’y retrouver.

C’est pourquoi cet article fait le point sur les obligations à venir, le calendrier confirmé, et les changements concrets pour votre entreprise. Par ailleurs, d’autres publications suivront pour approfondir les étapes de mise en conformité.

Rappel sur le cadre réglementaire:

Déjà en vigueur depuis le 1er janvier 2020 pour toutes les transactions à destination des établissements du secteur public (B2G), l’obligation de la facturation électronique sera prochainement étendue aux échanges entre entreprises privées (B2B domestiques).

En effet, d’ici septembre 2027, l’amendement n°I-5395 du 17 octobre 2023 prévoit que toutes les factures émises entre entreprises assujetties à la TVA établies en France devront être 100 % dématérialisées. Ce texte est venu ajuster le calendrier défini par l’ordonnance n° 2021-1190 du 15 septembre 2021.

Mais, la réforme ne s’arrête pas là : elle inclut aussi les transactions vers l’étranger (B2B international) et les ventes aux particuliers (B2C). Dans ces cas, les entreprises devront transmettre des données complémentaires via un système d’e-reporting. Objectif : permettre à l’administration fiscale d’avoir une vision complète des flux de TVA en France.

Pourquoi généraliser l’obligation de la facture électronique ?

Les objectifs de la réforme

Avant tout, la facturation électronique a pour objectif de moderniser et simplifier les échanges entre les entreprises et l’administration fiscale de manière à

- Alléger la charge administrative : gain de temps dû à la dématérialisation et à l’automatisation des formalités administratives

- Simplifier les déclarations de TVA : à terme les déclarations seront pré-remplies par l’administration fiscale.

- Éviter les fraudes à la TVA : En combinant e-invoicing et e-reporting, l’administration pourra identifier l’ensemble des flux commerciaux des entreprises soumises à la TVA et d’effectuer des recoupements automatisés.

- Connaître en temps réel la réalité économique des entreprises : pour permettre la mise en place d’une politique économique adaptée

Les avantages pour les entreprises

En plus de son caractère obligatoire, la facturation électronique offre de vrais gains de performance pour les entreprises. Sa mise en place engendrera une

- Baisse des coûts de traitement des factures : moins chronophage et plus économique que la version papier, la facturation électronique est un véritable gain de productivité

- Réduction des erreurs : l’automatisation réduit les erreurs de calcul et de saisie manuelle ou l’oubli de mentions obligatoires

- Meilleure traçabilité des documents : Limitation des risques de perte, de destruction ou de fraude

- Amélioration des délais de paiement, la simultanéité de l’envoi et de la réception des factures facilite le suivi des transactions. Elle diminue aussi les litiges relatifs au retard de paiement.

Qu’est ce qu’une facture électronique ?

Aussi appelée e-invoicing, une facture électronique est une facture émise, transmise et reçue de manière dématérialisée. Elle se différencie de la facture papier et du PDF ordinaire par sa forme structurée de données, homogène et compatible avec un traitement automatique.

Ainsi, encadrée par l’administration fiscale, une facture électronique se doit de remplir un certain nombre de critères et doit garantir :

- L’authenticité de l’émetteur de la facture

- L’intégrité du contenu de la facture

- Un format lisible par la machine et l’homme

une facture numérisée puis expédiée par mail n’est pas une facture électronique

Ainsi, deux formats de factures électroniques coexisteront :

- Les formats structurés (UBL, CII…), lisibles exclusivement par des machines

- Les formats mixtes, composés de données structurées et d’un PDF lisible à l’écran, comme Factur-X

Qu’est-ce-que le « e-reporting » ?

Le e-reporting consistera à transmettre de façon périodique à l’administration fiscale un récapitulatif des transactions qui ne donnent pas lieu à une facture électronique.

Il concernera donc :

- les ventes réalisées auprès de particuliers (B2C),

- les opérations avec des clients établis à l’étranger (B2B international),

- Les encaissements de caisse (Z de caisse).

De ce fait, les entreprises devront transmettre, via une Plateforme Agréée (PA), des informations telles que le montant des transactions, leur nature et leur date.

Les données seront ensuite envoyées à l’administration fiscale via le concentrateur de données, comme pour la facturation électronique.

Quelles sont les entreprises concernées par la réforme de la facturation électronique ?

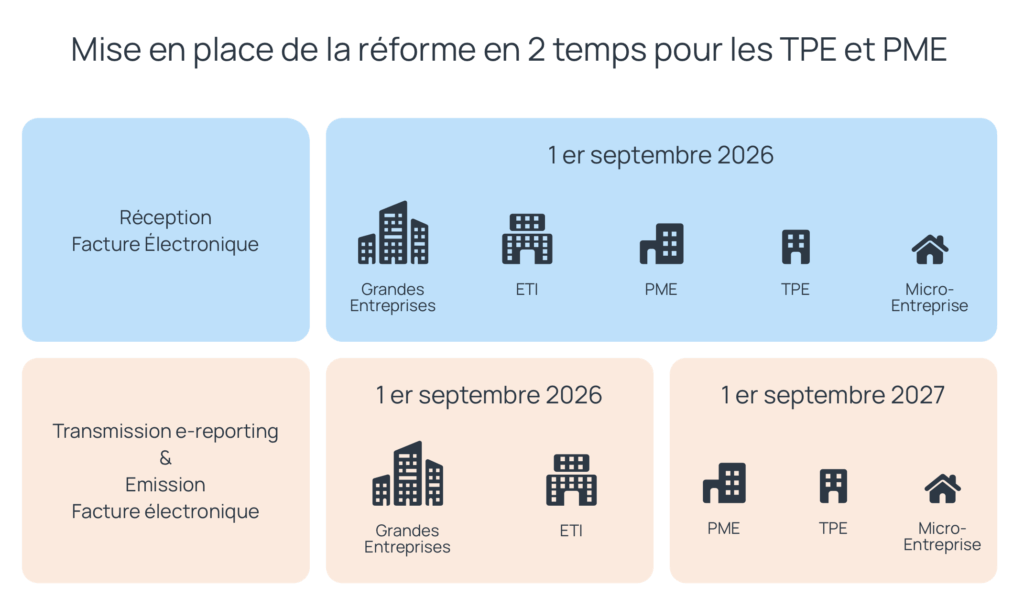

À terme, toutes les entreprises françaises quelle que soit leur taille devront obligatoirement recevoir et émettre des factures électroniques. Cependant, la réforme prévoit une mise en place progressive en fonction de la taille de l’entreprise. Elle tient ainsi compte de la capacité des plus petites structures à s’adapter aux nouvelles obligations.

Pour aller plus loin

Plateforme Agréée et facturation électronique : définition, rôle et obligations

Quand la facturation électronique entrera-t-elle en vigueur ?

Réception des factures électroniques

- À partir du 1er septembre 2026, toutes les entreprises, quelle que soit leur taille, auront l’obligation de recevoir les factures au format électronique via une Plateforme Agréée (PA).

Envoi des factures électroniques et transmission des données de e-reporting

- À partir du 1er septembre 2026, les grandes entreprises et les entreprises de taille intermédiaire (ETI) auront l’obligation d’émettre leurs factures au format électronique.

- À partir du 1er septembre 2027, cette obligation d’émission et de transmission s’appliquera également aux PME, TPE et microentreprises.

La mise en place des obligations d’e-reporting suivra le même calendrier.

Qu’est-ce-que cela va changer pour les entreprises ?

Réception et Émission des factures

Les entreprises ne pourront plus envoyer leurs factures par courrier ou par e-mail.

La réception et l’émission des factures électroniques devront donc se faire exclusivement via une Plateforme Agréée (PA).

-> Chaque entreprise devra donc choisir une PA, au minimum pour la réception des factures, avant le 1er septembre 2026.

À savoir :

La liste officielle des Plateformes Agréées (PA) immatriculées par la DGFiP est désormais disponible sur impots.gouv.fr. Vous pouvez la consulter pour identifier la PA qui correspond à vos besoins.

De nouvelles mentions obligatoires sur les factures

Même si, le contenu d’une facture électronique sera similaire à celui d’une facture au format papier. Le nombre de mentions obligatoires se verra incrémenter de nouvelles mentions supplémentaires comme :

- Le numéro de SIREN du destinataire de la facture

- L’adresse de livraison ou de réalisation de la prestation

- La catégorie de l’opération : livraison de biens (LB) ou prestation de services (PS) ou double (LBPS)

- L’option pour le paiement de la TVA d’après les débits

Un contrôle continu des transactions

Enfin, en récupérant automatiquement les flux et les données de paiement, l’administration fiscale disposera d’un outil de contrôle en temps réel pour établir la TVA exigible. Ce dispositif vise à :

- simplifier les démarches déclaratives des entreprises

- améliorer l’efficacité du recouvrement de la TVA

La facturation électronique avec incwo

Depuis 2017, incwo est certifié NF525 et NF203 pour ses solutions de gestion et d’encaissement. Une certification AFNOR qui est renouvelée chaque année. incwo a fait ce choix dans le but de garantir la conformité de son logiciel vis-à-vis des obligations fiscales déjà en vigueur et anticiper les changements à venir. C’est donc tout naturellement qu’incwo a déployé la génération de factures au format Factur-X et s’est connecté à deux Plateformes Agréées partenaires : Pennylane et Hubtimize e-Invoicing d’EsaLink.”