La facturation électronique va transformer la façon dont les entreprises émettent, transmettent et reçoivent leurs factures. Et cette évolution concerne aussi les situations où un prestataire émet la facture à la place du vendeur : c’est ce qu’on appelle la facturation pour compte de tiers.

Cabinets comptables, secrétariats externalisés, société de portage, ou encore marketplace… Si vous facturez au nom et pour le compte de vos clients, vous êtes directement concerné par ces changements. La facture ne sera plus envoyée en PDF par email, mais devra être déposée sur une Plateforme Agréée (PA ex PDP), pour ensuite être transmise automatiquement au destinataire et à l’administration fiscale.

Comment organiser concrètement ces flux ? Quelles sont les obligations spécifiques ? Voyons tout cela en détail.

Petit rappel : qu’est ce que la facturation pour compte de tiers

La facturation pour compte de tiers, c’est quand vous émettez des factures au nom et pour le compte d’autres entreprises, sur la base d’un mandat de facturation. Ce mandat vous autorise formellement, en tant que mandataire, à créer et envoyer les factures de vos clients, comme si c’était eux qui facturaient directement leurs propres clients.

Cette délégation crée une organisation tripartite entre le vendeur, le mandataire et l’acheteur : le vendeur reste responsable fiscalement, le mandataire réalise l’émission matérielle de la facture, et l’acheteur en est le destinataire final.

Point important : même si vous créez la facture, c’est toujours le vendeur (votre client mandant) qui reste responsable de la TVA et de la conformité fiscale. Le mandat définit simplement qui effectue matériellement la production de l’opération de facturation.

La facturation pour compte de tiers : ce qui change avec la facturation électronique

Quand vous émettez des factures pour le compte de vos clients, la facturation électronique ne change pas le principe du mandat, mais elle modifie radicalement la façon dont les factures circulent.

Aujourd’hui, ces factures circulent souvent en PDF par email. Dès que l’obligation s’appliquera à votre entreprise, elles devront obligatoirement transiter par des Plateformes Agréées (PA) immatriculées par l’État. Concrètement, cela signifie :

- Fini les envois par email

- Les factures sont déposées sur une Plateforme Agréée (PA)

- Elles sont automatiquement transmises au destinataire via sa propre Plateforme Agréée en réception

- Les données fiscales partent directement vers l’administration

Le principe de délégation reste identique. Ce qui change, c’est le circuit technique et la façon dont le vendeur récupère les informations liées au traitement de ses factures.

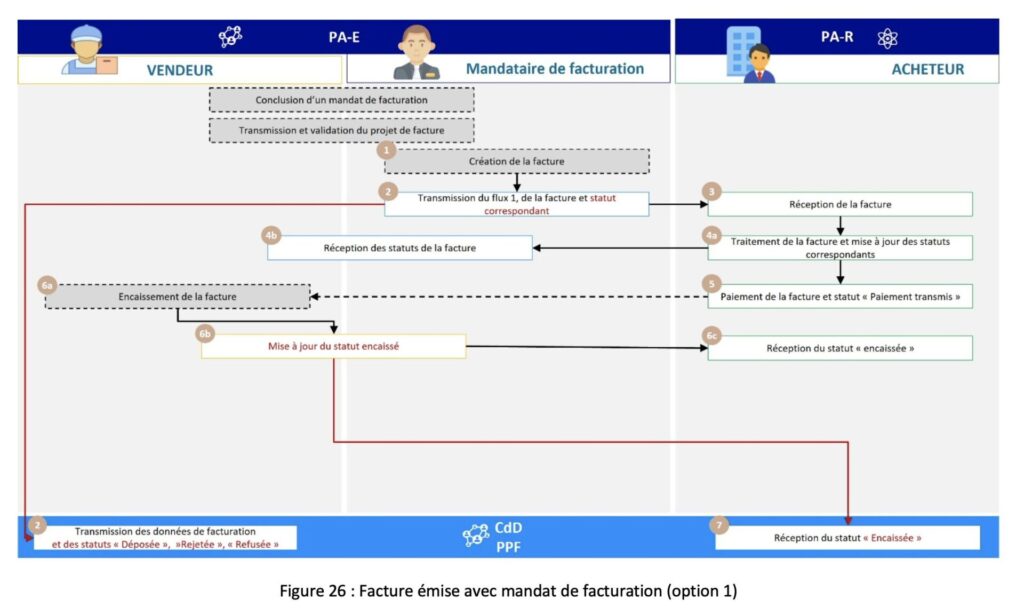

Sur quelle PA déposer vos factures pour compte de tiers : la vôtre ou celle du vendeur ?

Lorsque vous facturez pour le compte d’un client, vous avez deux possibilités pour déposer les factures. Chacune a ses avantages selon votre situation.

Utiliser la Plateforme Agréée du vendeur

C’est la configuration la plus simple à comprendre. Vous vous connectez directement à la Plateforme Agréée choisie par votre client, et vous y déposez les factures pour son compte.

Les avantages :

Le vendeur accède automatiquement à l’ensemble des factures créées en son nom. Les statuts (déposée, rejetée, validée, en litige, payée, encaissée, etc.) remontent ensuite naturellement dans sa propre Plateforme Agréée. De votre côté, aucun paramétrage technique n’est requis : tout fonctionne dès l’activation du mandat.

La limite :

Si vous travaillez pour plusieurs clients, vous devrez naviguer entre plusieurs Plateformes Agréées.

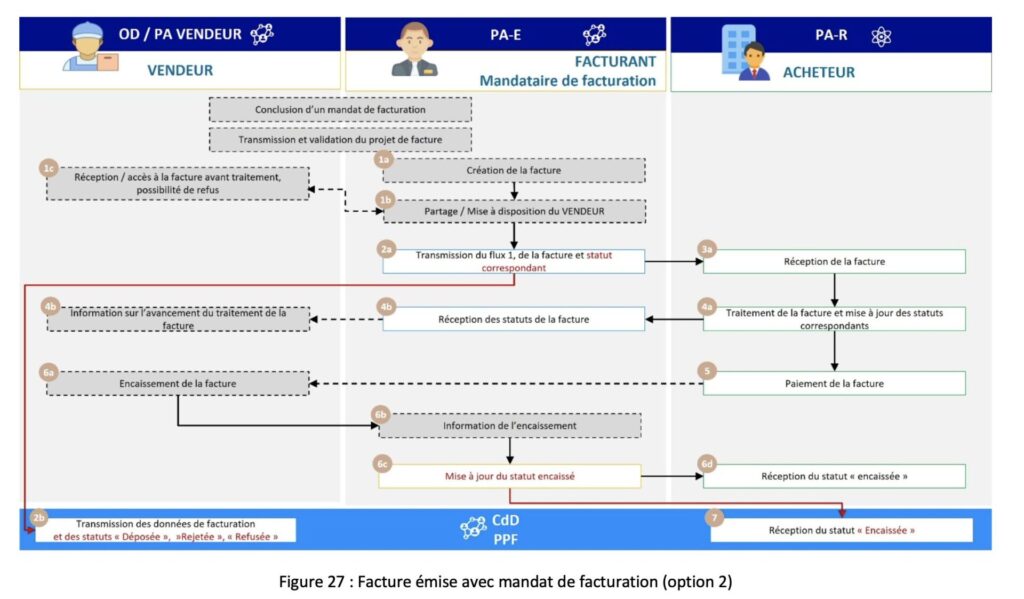

Utiliser votre propre Plateforme Agréée

C’est généralement la solution la plus fluide pour un mandataire qui gère plusieurs clients. Dans ce cas, votre Plateforme Agréée doit gérer pour chaque mandant :

- L’identification des factures créées en son nom

- L’application de son régime de TVA

- La transmission de la facture au destinataire

- L’organisation du retour des statuts de ses factures.

C’est ce dernier point qui soulève une question importante : comment votre client récupère-t-il les informations sur le traitement de ses factures ?

Comment le vendeur récupère-t-il les statuts de ses factures ?

Cette question ne se pose que si vous utilisez votre propre Plateforme Agréée. Il existe alors deux configurations possibles.

Scénario 1 . Le vendeur a accès à votre Plateforme Agréée (PA)

Dans ce cas, il voit les factures créées en son nom. Il suit les statuts directement dans votre outil, rien n’est à configurer : tout est accessible au même endroit.

Certaines PA prévoient d’ailleurs un accès dédié au mandant pour suivre les factures et leur traitement.

Scénario 2 . Le vendeur n’a pas accès à votre Plateforme Agréée (PA)

Dans ce cas, le vendeur ne peut pas consulter directement les factures et les statuts dans votre outil.

Mais il doit tout de même recevoir les informations relatives au traitement de ses factures : c’est une obligation réglementaire.

Concrètement, c’est à vous, mandataire, de configurer votre PA pour que les statuts lui soient transmis là où il souhaite les recevoir, par exemple :

- Dans son propre outil de gestion, par exemple incwo

- Dans la Plateforme Agréée qu’il utilise pour recevoir ses factures

- Ou à l’adresse de facturation électronique qu’il vous indique

Les obligations spécifiques à respecter

La mention obligatoire sur la facture

Dès qu’un tiers émet une facture au nom d’un vendeur, cette information doit apparaître clairement sur la facture. La formule recommandée par l’administration fiscale est :

“Facture établie par [Votre entreprise] au nom et pour le compte de [Votre client]”.

Elle permet d’éviter toute ambiguïté sur l’identité du véritable vendeur, notamment en cas de contrôle ou de litige. Cette mention est intégrée directement dans la facture électronique à l’aide d’un code spécifique prévu dans le format.

Le régime de TVA

Même si vous créez la facture, c’est le régime de TVA du vendeur qui s’applique, jamais le vôtre.

Cela implique deux choses :

- Vous devez connaître la situation fiscale de chaque client mandant (franchise en base, régime réel, taux spécifiques…),

- Vous devez ajuster votre paramétrage si le vendeur change de régime (par exemple, sortie de franchise en base).

En pratique, cela signifie que votre solution de gestion doit être capable de gérer plusieurs profils de TVA et leurs évolutions, comme sur incwo, par exemple. Une erreur de TVA reste sous la responsabilité du vendeur… mais c’est souvent le mandataire que le client contactera s’il y a un problème.

Le statut “Encaissée”

La délégation ne modifie pas cette obligation. Le vendeur reste responsable de déclarer l’encaissement de la facture lorsque la TVA est exigible à l’encaissement. Deux possibilités existent :

- Le vendeur dépose lui-même le statut “Encaissée”,

- Ou il vous transmet l’information, et vous déposez le statut pour son compte dans le cadre du mandat.

C’est un point important, car le statut “Encaissée” est utilisé par l’administration fiscale pour suivre la TVA réellement due.

Comment incwo s’intègre dans ce nouveau circuit

Si vous utilisez incwo pour créer les factures de vos clients, la bonne nouvelle est que votre façon de travailler ne change pas. Vous continuez à produire les factures directement dans incwo, en appliquant le régime de TVA et les paramètres propres à chaque mandant, comme aujourd’hui.

Concrètement, incwo reste votre outil de production et de gestion. La Plateforme Agréée choisie et connectée via incwo prend ensuite en charge la transmission réglementaire des factures vers le destinataire et vers l’administration fiscale.

Cette organisation repose sur une séparation claire des rôles. D’un côté, incwo centralise la production des factures, quel que soit le nombre de clients mandants que vous gérez. De l’autre, la Plateforme Agréée choisie et connectée via incwo assure le respect du circuit réglementaire, depuis la transmission de la facture jusqu’à l’envoi des données à l’administration fiscale. Vous conservez ainsi un point de production unique, même lorsque vous gérez plusieurs clients

incwo est déjà prêt

La facturation électronique ne change pas le principe du mandat, mais elle repense la manière dont les factures circulent et dont les statuts reviennent au vendeur. L’essentiel reste de disposer d’un outil comme incwo capable d’appliquer le bon régime de TVA de chaque mandant, de transmettre les informations requises et de restituer les statuts au bon endroit.

incwo gère déjà la facturation pour compte de tiers avec sa numérotation propre, le régime de TVA de chaque mandant, les mentions obligatoires et les contrôles nécessaires. Ces mécanismes sont déjà conformes aux exigences de la facturation électronique. L’avantage pour les mandataires qui utilisent déjà ce dispositif dans incwo ? Aucun changement de méthode, aucune migration : le passage à la facturation électronique obligatoire sera transparent

Vous facturez pour le compte de vos clients et vous cherchez une solution déjà prête pour la facturation électronique ? Contactez-nous pour en discuter