Pour un entrepreneur, la TVA est bien plus qu’un impôt : c’est un sujet qui impacte directement sa trésorerie et sa gestion quotidienne. Au-delà des taux applicables, la vraie question est : à quel moment doit-on reverser la TVA à l’État ?

Deux régimes coexistent en France : la TVA sur les encaissements et la TVA sur les débits. Chacun a ses propres règles, ses avantages et ses contraintes. Comprendre la différence est essentiel pour anticiper vos obligations et optimiser votre cash-flow.

Rappel :

La TVA est un impôt indirect collecté par les entreprises pour le compte de l’État.

Vous facturez la TVA à vos clients, puis vous la reversez, tout en déduisant la TVA payée sur vos achats.

Les principaux taux en France :

- 20 % : taux standard (majorité des biens et services).

- 10 % : taux intermédiaire (restauration, transports, hébergement).

- 5,5 % : taux réduit (produits de première nécessité).

- 2,1 % : taux super-réduit (certains médicaments, presse).

La TVA sur les débits : qui est concerné et comment ça marche ?

Comment ça marche ?

La TVA devient exigible dès l’émission de la facture. Même si votre client met 60 jours à vous régler, vous devez déclarer et reverser la TVA à l’administration fiscale dans le mois suivant la facturation.

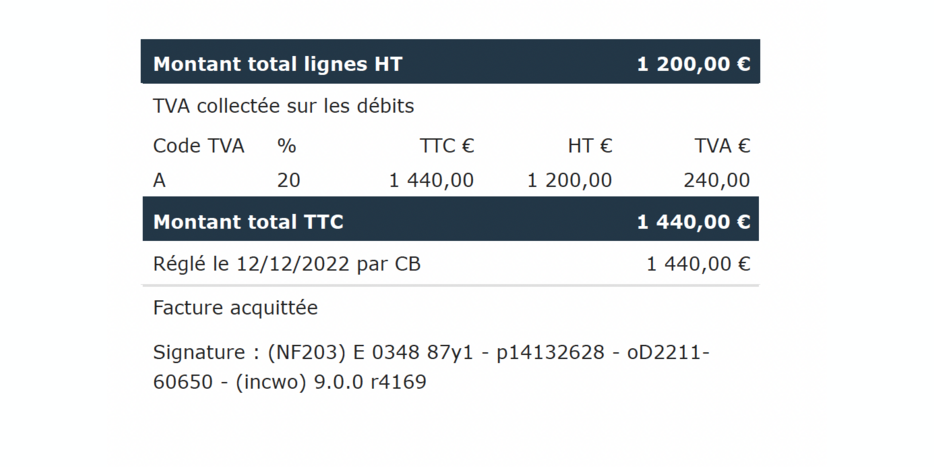

Exemple : Une société de négoce vend du matériel pour 10 000 € HT le 1er mai. Le client paie en trois fois (mai, juin, juillet). L’entreprise doit tout de même déclarer et payer la TVA (2 000 €) sur la déclaration de mai, qui sera déposée en juin.

Qui est concerné ?

- Ce régime s’applique à toutes les entreprises qui vendent des biens physiques (marchandises, matériel, etc.).

- Les prestataires de services qui choisissent volontairement ce régime (option irrévocable).

Avantages et inconvénients

Le principal avantage est la simplicité administrative. La gestion de la TVA est liée à la facturation et non aux encaissements.

L’inconvénient majeur est l’impact sur la trésorerie, car vous devez avancer la TVA à l’État sans l’avoir encore encaissée.

La TVA sur les encaissements : fonctionnement et entreprises concernées

Comment ça marche ?

La TVA n’est exigible qu’au moment du paiement par le client. Vous ne la déclarez et ne la reversez qu’après avoir encaissé l’argent.

Exemple : Une agence facture une prestation de 5 000 € HT le 15 avril. Le client règle la totalité le 15 mai. La TVA (1 000 €) ne sera pas déclarée avec la déclaration d’avril (déposée en mai), mais seulement avec la déclaration de mai, déposée en juin, car la déclaration suit la date de l’encaissement et non celle de la facture.

Qui est concerné ?

Ce régime est la règle par défaut pour les prestataires de services.

Avantages et inconvénients

Le principal atout est la protection de votre trésorerie. Ce régime vous évite d’avancer des fonds. Il s’adresse particulièrement aux entreprises dont les clients règlent avec de longs délais.

L’inconvénient est une gestion administrative plus complexe, car il faut suivre les paiements pour chaque facture. De plus, ce régime exclut les entreprises de négoce et les ventes de biens physiques, qui relèvent obligatoirement d’un autre dispositif.

Peut-on choisir son régime de TVA ?

La possibilité de choisir n’existe que pour une catégorie d’entreprises : les prestataires de services.

Si vous vendez des biens, vous n’avez pas le choix car la loi vous impose automatiquement la TVA sur les débits.

Si vous êtes un prestataire de services, vous pouvez choisir de passer à la TVA sur les débits. Toutefois, ce choix est irrévocable : une fois l’option activée, il n’est plus possible de revenir au régime des encaissements. Cette option doit être demandée auprès de l’administration fiscale, généralement via le formulaire Cerfa n° 3517-S-SD.

Pour aller plus loin

Tout savoir sur la Déclaration de TVA pour les entreprises

TVA déductible : quelles conséquences pour l’acheteur entre encaissements et débits ?

- Avec la TVA sur les débits : votre client qui achète un bien déduit la TVA dès l’émission de votre facture. Cela lui permet de récupérer la TVA plus rapidement, ce qui est un avantage pour sa propre trésorerie.

- Avec la TVA sur les encaissements : Si vous êtes prestataire de services et que vous appliquez la TVA sur les encaissements, votre client ne pourra récupérer la TVA déductible qu’au moment où il vous aura réglé. Cela peut être plus contraignant d’un point de vue comptable pour lui.

Cas particuliers des activités mixtes : quelles règles appliquer ?

Si votre entreprise vend à la fois des biens et des services, vous avez deux solutions :

- Gérer les deux systèmes séparément : Appliquer le régime de TVA par défaut (encaissements) pour vos services et celui sur les débits pour vos ventes de biens.

- Opter pour le régime des débits pour tout : Vous pouvez choisir d’appliquer le régime de TVA sur les débits à l’ensemble de votre activité, y compris vos services. Cela simplifie la gestion, mais cela vous oblige à avancer la TVA sur vos services.

La mention obligatoire « option de paiement de la TVA sur les débits»

À partir de 2026, une obligation supplémentaire s’appliquera aux entreprises soumises à la TVA sur les débits. Dans le cadre de la réforme de la facturation électronique, toutes devront obligatoirement faire figurer sur leurs factures la mention «option de paiement de la TVA sur les débits». Cette indication était jusqu’alors facultative.

incwo, votre allié pour gérer la TVA en toute conformité

La TVA est un sujet complexe, surtout lorsqu’il faut jongler entre encaissements, débits et obligations liées à la réforme de la facturation électronique.

Avec incwo, vous :

- Gérez automatiquement vos régimes de TVA, quel que soit votre secteur.

- Suivez vos encaissements et vos factures sans risque d’erreur.

- Anticipez vos déclarations avec un calcul automatisé et conforme.

- Sécurisez l’archivage de vos documents fiscaux.

TVA sur les encaissements vs TVA sur les débits : l’essentiel à retenir

Le choix du régime n’est pas toujours possible, mais son impact sur votre trésorerie est bien réel. Les prestataires de services doivent réfléchir avant d’opter pour la TVA sur les débits, car le retour en arrière est impossible. Quant aux vendeurs de biens, ils n’ont pas d’alternative et doivent anticiper le paiement de la TVA même en cas de factures impayées.

En clair, si votre activité repose sur des délais de paiement longs, le régime d’encaissement est un atout précieux. En revanche, si vous facturez immédiatement et que vos clients règlent vite, la TVA sur les débits ne vous posera pas de problème.