Numérotation de factures : les règles à respecter au changement d’exercice fiscal

Dans cet article

Chaque début d’exercice fiscal soulève la même question : faut-il repartir à 1 dans la numérotation des factures ? Derrière ce choix apparemment technique se cachent des enjeux de conformité, de traçabilité et de sécurité comptable. En 2026, à l’approche de la généralisation de la facturation électronique obligatoire, la rigueur documentaire est plus que jamais essentielle.

Que dit la loi et quelles sont les bonnes pratiques à adopter ? Faisons le point pour démarrer 2026 sur des bases solides.

Que dit la loi pour la numérotation de factures ?

Le code général des impôts dans son Annexe III : Factures (Articles 242 nonies à 242 nonies A) précise les modalités de numérotation des factures.

“Un numéro unique basé sur une séquence chronologique et continue ; la numérotation peut être établie dans ces conditions par séries distinctes lorsque les conditions d’exercice de l’activité de l’assujetti le justifient ; l’assujetti doit faire des séries distinctes un usage conforme à leur justification initiale ;”

Une de ces conditions qui peut justifier l’existence d’une série distincte est le changement d’exercice. Aussi, si votre exercice fiscal et comptable est basé sur l’année calendaire, c’est-à-dire du 1er janvier au 31 décembre. Alors, vous pourrez repartir à l’index 1 lors de l’émission de votre première facture de l’année.

Pourquoi une réglementation de la numérotation des factures ?

Les règles de numérotation des factures s’inscrivent dans le cadre de la lutte contre la fraude à la facturation et à la TVA. Elles visent à limiter la fausse facturation et les dissimulations de revenus d’activité.

À quel numéro de facture puis-je repartir lors du changement d’exercice ?

Lors d’un changement d’exercice, la nouvelle série doit appliquer les règles générales de numérotation de factures, à savoir :

- Numéro unique pour chaque facture

- Numérotation continue

- Numérotation chronologique

Logiquement, le premier numéro de l’année porte l’index 1. Si ce n’est pas votre choix, il faut le justifier et conserver une trace de déclaration comptable du choix. De cette façon, vous ne laissez pas le soupçon d’une dissimulation de revenus d’activité dans votre démarche.

Ce choix de nouvel index, qui implique un numéro unique, ne peut avoir lieu que si vous avez opté pour un format de numérotation composé d’un préfixe et d’un index.

Le préfixe est une composante alphanumérique qui identifie la chaîne de numérotation des factures. Il est indispensable quand vous avez plusieurs séries distinctes de factures par exemple par canal de vente, par établissement, etc. Mais il est parfois juste essentiel pour identifier la facturation d’une période.

Vous pouvez avoir des préfixes incluant le code de votre établissement, la date de la pièce ou une combinaison des deux. Vous avez ainsi, la garantie de numéro unique de vos factures. Et vous pouvez réinitialiser sans contrainte votre index à 1, à date de votre exercice,

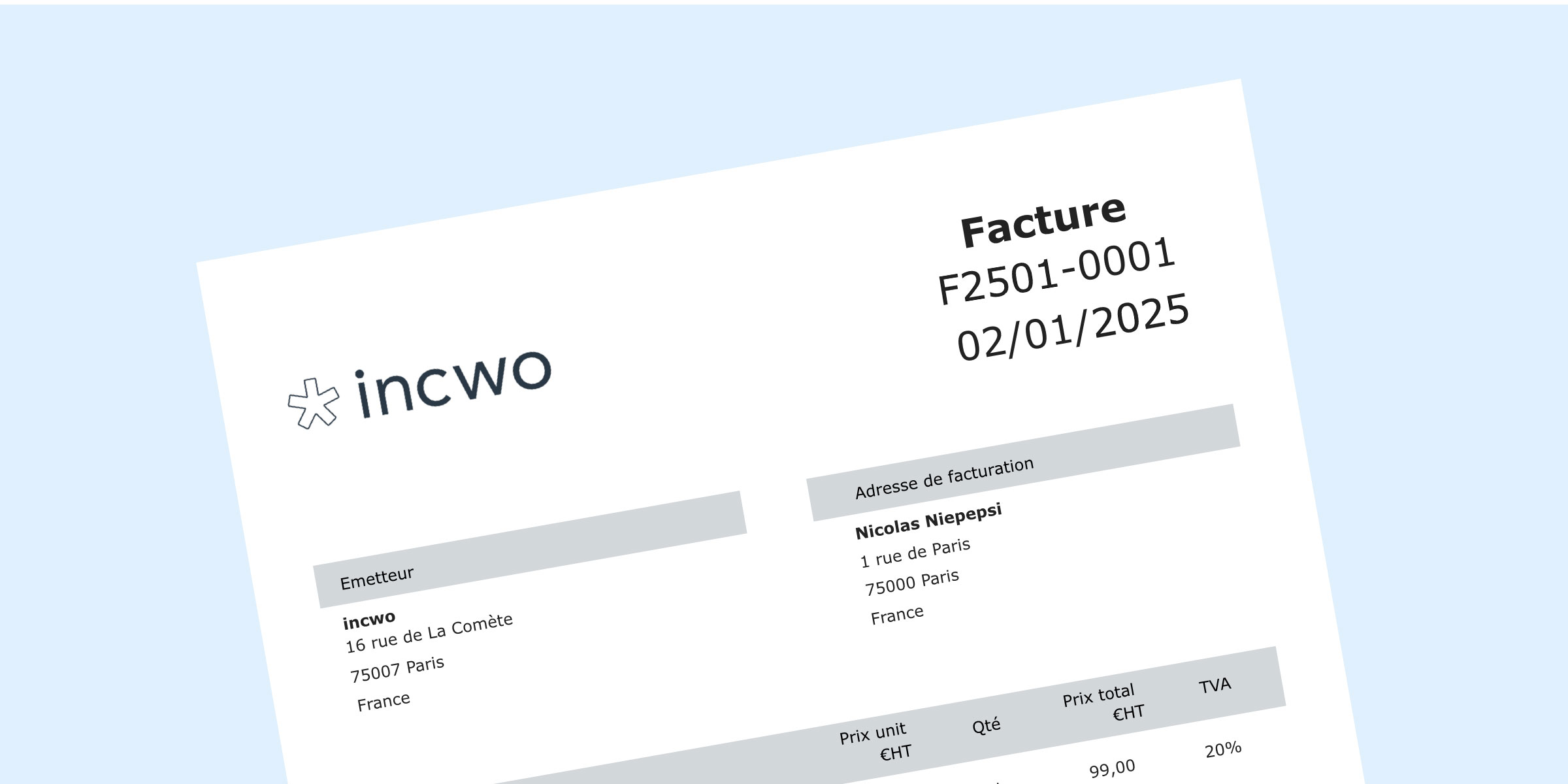

Exemple de numérotation de factures au changement d’exercice

Votre dernière facture de l’exercice 2025 porte le numéro F2025-148. Ce numéro se décompose ainsi : “F” pour facture, “2025” pour l’exercice, et “148” pour l’index, c’est-à-dire la 148ème facture émise sur cet exercice.

Au début de l’exercice 2026, vous avez deux options :

- Continuer la séquence en cours : votre première facture portera le numéro F2025-149. La numérotation est ininterrompue, le préfixe ne change pas. C’est la solution la plus simple si vous ne souhaitez pas gérer une nouvelle série.

- Créer une nouvelle série et repartir à 1 : votre première facture portera le numéro F2026-001. Le changement de préfixe matérialise le changement d’exercice et garantit l’unicité du numéro malgré la réinitialisation de l’index.

Dans les deux cas, le choix doit être documenté, transmis à votre expert-comptable et appliqué de façon cohérente pour l’ensemble de l’exercice. Il n’est pas possible de changer de méthode en cours d’exercice.

Comment configurer la numérotation des factures avec incwo ?

La remise de l’index à 1 est proposée sur la facture à changement de votre exercice fiscal, et ce, uniquement sur la première facture à valider.

À savoir

La date de votre exercice fiscal est définie dans les informations que vous avez renseignées dans vos “Données d’entreprise”.

Si votre exercice fiscal se termine au 31 décembre, alors en janvier, lors de la transformation de la première facture à établir en facture définitive, sur votre nouvel exercice, le logiciel vous proposera de :

- Remettre à l’index 1.

- Continuer sur la numérotation en cours.

Vous pourrez alors repartir de l’index 1 sur les factures lors de la validation de votre première facture sur le nouvel exercice.

À savoir

Vous pouvez opter pour un autre numéro que le 1. Dans ce cas, n’oubliez pas de :

- Documenter votre choix.

- De transmettre cette information à votre expert-comptable.

- De conserver la mention de ce choix comptable<./li>

En sélectionnant l’index à 1 ou continuant la numérotation en cours, vous prenez une décision définitive pour toute la suite de votre numérotation 2026. Cette validation du format constitue votre nouvelle indexation pour l’exercice suivant. Votre choix de retour à l’index 1 est inscrit dans le journal de bord des événements techniques du logiciel.

Et pour les autres documents de gestion commerciale ?

Concernant les autres documents comme les devis, les bons de commande et les bons de livraison, etc. l’index est, par défaut, croissant et contenu dans incwo. Le logiciel n’automatise pas la possibilité de revenir à l’index 1.

Toutefois, si vous souhaitez passer cet index à 1, nous pouvons le faire pour vous. Transmettez-nous le lien vers le premier document émis et nous mettrons à jour l’index pour vous.

Numérotation des factures : démarrez votre exercice fiscal sur des bases solides

La gestion correcte de la numérotation des factures garantit la conformité légale et facilite vos démarches comptables. En début d’exercice fiscal, profitez des outils comme incwo pour assurer une transition fluide et repartir sur des bases claires. Une décision simple aujourd’hui évite des explications complexes demain.

Questions fréquentes sur la numérotation des factures

Non. La remise à zéro de l’index n’est autorisée qu’au début officiel de votre exercice fiscal. Si votre exercice démarre le 1er avril, c’est le 1er avril que vous pouvez repartir à 1, pas le 1er janvier. Repartir à 1 à une date qui ne correspond pas au début de votre exercice déclaré constitue une rupture injustifiée de séquence et peut attirer l’attention de l’administration fiscale.

Conservez la numérotation en cours pour l’intégralité de l’exercice. Il n’est pas possible d’interrompre une série en cours d’exercice. Vous pourrez repartir à 1 au prochain exercice en créant une nouvelle série distincte. Signalez ce choix à votre expert-comptable et documentez-le.

Vous ne pouvez pas la supprimer ni la modifier. Une facture définitive doit être conservée et annulée via un avoir qui y fait référence. Vous créez ensuite une nouvelle facture corrigée avec un nouveau numéro. Le numéro de la facture annulée reste dans la séquence et ne peut en aucun cas être réattribué.

Non. Le changement d’outil ne permet pas de repartir à 1 en cours d’exercice. La continuité de la numérotation doit être maintenue. En revanche, si le changement de logiciel coïncide avec le début d’un nouvel exercice, vous pouvez alors créer une nouvelle série distincte dans les conditions habituelles.

Oui. Les règles s’appliquent à tous les assujettis à la TVA, y compris les auto-entrepreneurs. Même en franchise en base de TVA, vos factures doivent respecter une numérotation unique, continue et chronologique.

Oui, sous conditions. La loi autorise des séries distinctes si les conditions d’exercice le justifient, par exemple une série par établissement ou par canal de vente. Chaque série doit être cohérente, utilisée conformément à sa justification initiale, et indépendante dans sa continuité. Vous devez conserver la justification de ce choix.