La confusion entre avoir client et gestion d’un trop perçu sur facture constitue un piège courant dans le domaine de la comptabilité et de la gestion financière des entreprises. Les conséquences de cette confusion peuvent être désastreuses, compromettant la précision nécessaire à une gestion financière saine. Ainsi, saisir la distinction entre ces deux concepts et savoir quand faire une facture d’avoir est indispensable pour éviter les erreurs et maintenir une traçabilité irréprochable.

Cet article vous guide à travers le fonctionnement des avoirs sur facture, vous expliquant leur nécessité pour une gestion comptable efficace et qui respecte les règles.

Un avoir : c’est quoi ?

Une facture d’avoir aussi appelée « avoir » est une pièce commerciale et comptable. Elle permet d’annuler une facture ou un ticket de caisse. La création d’un avoir annule également la part du chiffre d’affaires générée par cette écriture dans la gestion de l’entreprise.

Quand peut-on générer une facture d’avoir ?

Le plus souvent, on établit un avoir sur facture quand le document de facturation (ticket ou facture) d’origine :

- Est erroné (adresse ou service facturé incomplet ou manquant, erreur de quantité ou de produits, etc.). En effet, la législation interdit toute suppression de factures définitives. La seule manière d’annuler une facture est de faire un avoir.

- Fait l’objet d’une annulation de la vente de marchandises ou de la prestation de services.

- Nécessite un remboursement suite au retour d’un article commandé.

L’avoir sur facture, à ce titre, peut représenter la totalité d’une facture ou une partie. On parle d’avoir total ou partiel.

Pour aller plus loin

Correction de factures : obligations et précautions

Quel est l’impact de la création d’un avoir sur facture ?

Faire un avoir a des répercussions significatives sur la gestion financière et comptable d’une entreprise. Cela va au-delà d’une simple modification de votre chiffre d’affaires. Il s’agit d’une rectification qui assure la précision et la conformité de votre comptabilité.

Modification du Chiffre d’Affaires

La première conséquence directe de l’émission d’une facture d’avoir est la réduction du chiffre d’affaires enregistré. En annulant une vente précédemment comptabilisée, l’avoir sur facture vient diminuer le montant total des revenus sur la période concernée. Cette correction est nécessaire pour refléter fidèlement les activités réelles de l’entreprise et maintenir une comptabilité exacte.

Ajustement de la Déclaration de TVA

Lorsque vous émettez un avoir sur facture, il ne s’agit pas simplement de soustraire la TVA de cet avoir du total de la TVA collectée sur les ventes. En réalité, les factures d’avoir doivent être reportées dans la déclaration de TVA sous une rubrique spécifique destinée aux régularisations. Cela signifie donc que vous n’avez pas à modifier directement les montants de TVA initialement déclarés sur les ventes. Cette approche garantit que les ajustements sont correctement comptabilisés et reflètent fidèlement les opérations de l’entreprise, conformément aux exigences de l’administration fiscale.

Justification de l’Annulation de Vente

L’article Article 272 du CGI, Point 1 spécifie que toute annulation de vente, et donc l’émission d’un avoir, nécessite une justification claire et valide. Cette exigence vise ainsi à prévenir les abus et à assurer une transparence totale dans la gestion fiscale.

Important : Ne pas confondre avoir client et gestion d’un trop perçu sur facture

Si un client vous a réglé plus que le montant du ticket ou de la facture, vous ne devez surtout pas émettre un avoir pour enregistrer la différence.

Une facture, comme un avoir, c’est du chiffre d’affaires comptabilisé au compte de résultat de l’entreprise. Un trop perçu est un flux financier relatif à un paiement supérieur au montant du chiffre d’affaires généré par une facturation. Dans ce cas, il faut rendre une partie de la valeur payée en trop à votre client.

Ce trop payé ne vient en rien déduire votre chiffre d’affaires.

Ainsi, dans la cas d’un trop perçu vous devez simplement solder la facture à la hauteur de sa valeur TTC et rendre au client la différence. Si d’un commun accord avec votre client, vous choisissez de conserver ce montant du trop payé dans votre gestion. Il faut le considérer comme une avance. Ce trop perçu ne doit pas faire l’objet d’un document d’avoir. Vous devez l’enregistrer en trésorerie sur le livre du compte client et l’associer plus tard à une prochaine facture.

Dans incwo : comment faire un avoir sur facture ?

Conformément au Code Général des Impôts et aux directives de la Certification NF203 et NF525, incwo répond aux obligations légales de justification de l’émission des avoirs.

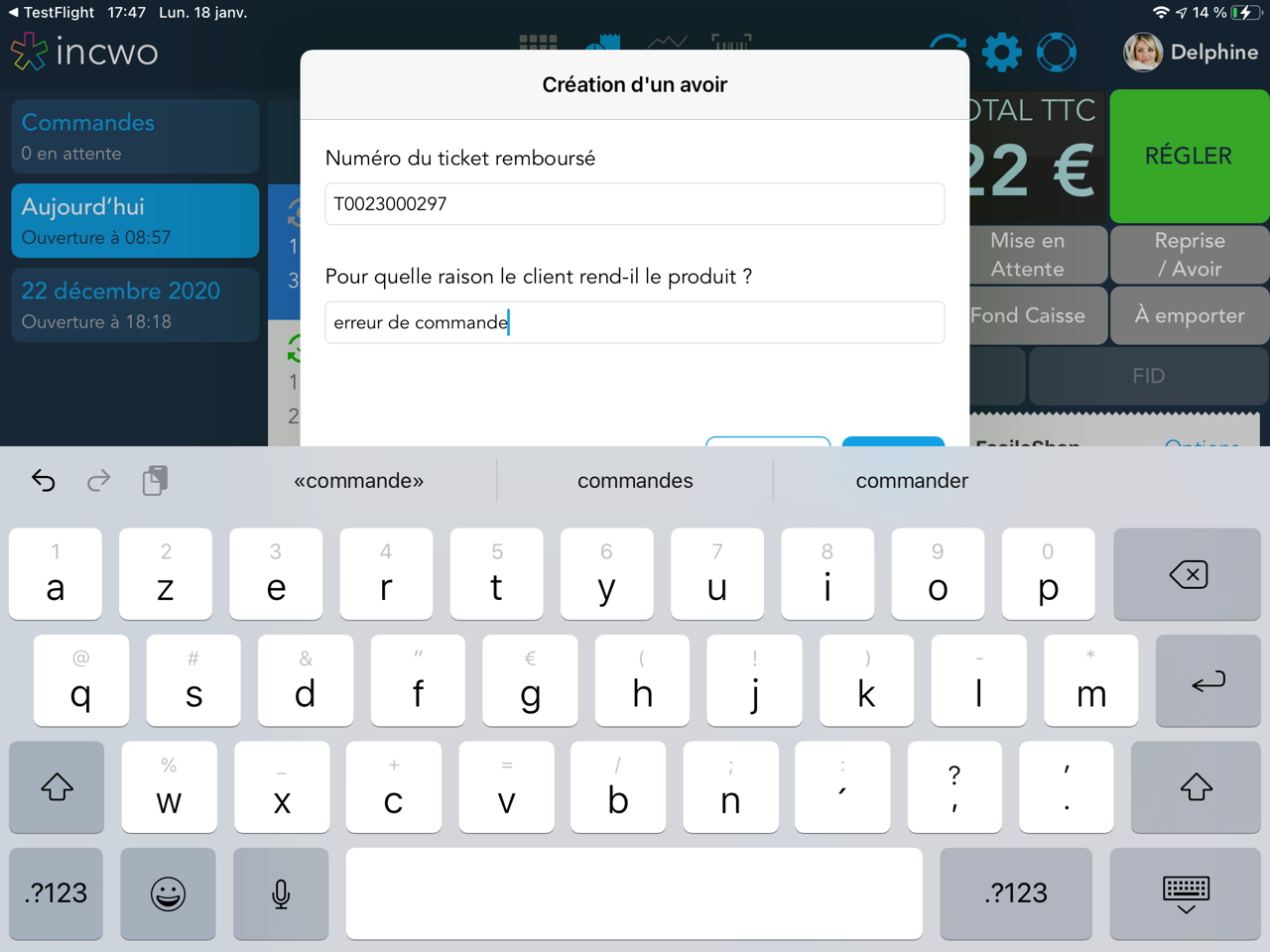

Dans incwo, sur l’application de caisse incwo POS, disponible sur iPad, comme sur la version web de l’ERP / CRM incwo, la création d’un avoir sur facture implique que la raison soit saisie pour que la pièce d’avoir puisse être produite et validée.

Saisir la justification de l’avoir est obligatoire. Cette étape de saisie intervient au moment de la rédaction de l’avoir. Sans elle, le système bloque la création de la pièce commerciale définitive. Seule la saisie de cette information déclenche la production de l’avoir définitif.

Pour en savoir plus sur la création d’une facture d’avoir, consultez notre centre d’aide ici : Comment créer une facture d’avoir.

Utiliser l’avoir à bon escient avec incwo

Vous l’aurez donc compris, établir une facture d’avoir est indispensable pour corriger ou annuler une facture déjà émise. Il est important de ne pas le confondre avec la gestion d’un trop perçu, qui requiert une approche distincte. En comprenant la différence et en maniant l’avoir comptable avec justesse, vous assurez une comptabilité précise et transparente, essentielle pour la santé financière de votre entreprise.