Facturation électronique : attention aux factures sans TVA

Dans cet article

Justifier l’absence de TVA sur une facture est une obligation légale qui existe depuis longtemps. Que vous soyez micro-entrepreneur, organisme de formation, sous-traitant dans le bâtiment, ou que vous réalisiez des ventes en zone intra-communautaire ou à l’export : la loi impose de mentionner explicitement la base légale qui justifie l’absence de TVA sur vos factures. Cette information légale doit donc figurer sur chacune des factures émises.

Avec la réforme de la facturation électronique, le fichier structuré des données électronique doit donc lui aussi intégrer cette justification. Si la mention est absente, impossible de générer le fichier ni de le transmettre via les Plateformes Agréées. Alors voici comment bien intégré la justifications de la TVA à 0% pour préparer sereinement le passage à la facturation électronique.

Les différents cas d’une facture sans TVA

En France, la TVA à 0% n’existe pas, proprement dit. Ce que l’on appelle communément une “facture sans TVA” correspond en réalité à une exonération ou à une non-application de la taxe. Aussi pour émettre légalement ce type de facture, une référence à un article de loi, doit justifier cette absence. Plusieurs situations y donnent légitimement lieu :

La franchise en base de TVA

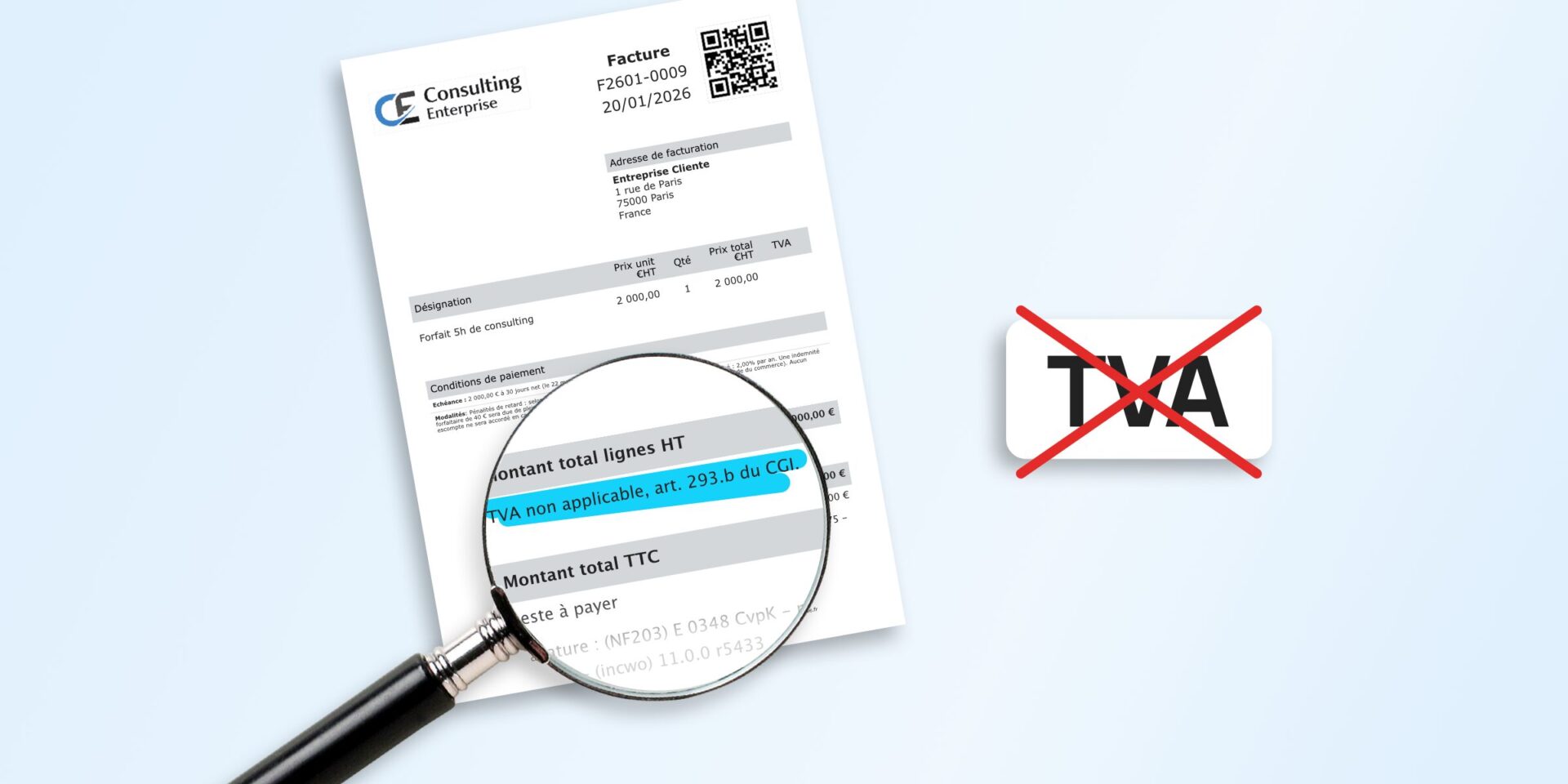

C’est la situation la plus courante pour les petites structures comme les micro-entrepreneurs et auto-entrepreneurs. Dans ce cas, les structures sont dites assujetties à la TVA mais elle n’en sont pas redevable, et ce, tant qu’elles ne dépassent pas le seuil de chiffre d’affaires maximal autorisé par ce statut. Pour que la facturation soit alors conforme, elle doivent faire figurer sur toutes leurs factures la mention “TVA non applicable, article 293 B du CGI“. Cette mention s’applique à l’ensemble de leurs factures, quelle que soit la nature de la prestation ou l’identité du client.

L’exonération de la TVA liée à la nature de l’activité

Certaines activités bénéficient d’une exonération de TVA non pas en raison du statut de l’entreprise, mais de la nature même de la prestation. C’est le cas des organismes de formation professionnelle, dont les prestations relèvent de l’article 261-4-4° du CGI. Les professions médicales et paramédicales réglementées bénéficient d’une exonération similaire au titre de l’article 261-4-1°. Dans ces situations, la mention doit faire explicitement référence à l’article concerné.

L’auto-liquidation de la TVA pour les ventes intracommunautaires

Lorsqu’une entreprise française vend des biens ou des services à un client professionnel établi dans un autre pays de l’Union européenne, le vendeur ne facture pas la TVA. C’est l’acheteur qui s’en charge. Il la déclare et la reverse à l’administration fiscale de son pays. Ce mécanisme s’appelle l’auto-liquidation. La mention à faire figurer sur la facture est “Exonération de TVA, article 262 ter-I du CGI”, accompagnée des numéros de TVA intracommunautaire des deux parties.

L’autoliquidation de la TVA pour la sous-traitance dans le bâtiment

Dans le secteur du bâtiment, lorsqu’un artisan réalise des travaux en sous-traitance pour le compte d’un donneur d’ordre lui-même assujetti à la TVA, c’est ce dernier qui reverse la TVA à l’administration, et non le sous-traitant qui la facture. La mention obligatoire est “Auto-liquidation, TVA due par le preneur, article 283-2 du CGI”. Les petits artisans gèrent souvent mal ce cas. Beaucoup ne sont pas toujours au fait de cette obligation.

Les exports hors Union européenne

Les ventes de biens ou de services à des clients établis en dehors de l’Union européenne ne relèvent pas de la TVA française. Il ne s’agit pas ici d’auto-liquidation. La transaction bénéficie d’une exonération de TVA au titre de l’exportation. La mention correspondante renvoie à l’article 262-I du CGI.

Réforme de la facturation électronique 2026 : ce qui change pour les factures sans TVA

La réforme de la facturation électronique (RFE) impose progressivement à toutes les entreprises assujetties à la TVA d’émettre et de recevoir leurs factures entre professionnels dans un format structuré, via des plateformes agréées (PA). Les factures adressées à des particuliers n’entrent pas dans le cadre de cette obligation.

Les formats structurés acceptés dans le cadre de la facturation électronique sont Factur-X, UBL et CII. Chacun de ces formats, doit contenir la justification de l’absence de TVA. Pour cela, il faut donc que l’information soit correctement configurée pour être collectée via un champ dédié. Fini donc la simple mention textuelle en bas de page.

Concrètement, désormais si le champ dédiée à l’option de TVA à zéro d’une facture est non ou mal renseigné, le fichier factur-X ne pourra pas être généré et la facture ne peut donc pas être transmise. Ce qui était jusqu’ici une irrégularité sans conséquence immédiate devient un blocage opérationnel.

Comment configurer la justification de TVA dans incwo ?

Dans incwo, vous devez configurer la mention légale avant toute émission de vos factures. incwo l’intègre alors automatiquement au fichier structuré au moment de la génération de la facture. Selon votre situation, plusieurs options sont disponibles.

- Vous êtes micro-entrepreneur ?

La raison d’exonération est liée au régime fiscal de votre entreprise. Elle se renseigne dans vos données de société et s’applique automatiquement à toutes vos factures. - Vous faites de l’auto-liquidation pour des ventes intracommunautaires ou des exports hors UE ?

Il faut activer l’application “TVA auto-liquidée sur les exports” dans votre compte incwo. - Vous êtes un organisme de formation ?

Une app spécifique “Exonération de TVA pour organismes de formation” prend en charge la mention prévue par l’article 261-4-4°. - Vous êtes artisan sous-traitant dans le bâtiment ?

L’app “TVA auto-liquidée sur la sous-traitance” gère la mention obligatoire liée à l’article 283-2. - Vos cas d’exonération varient selon les clients ?

L’app “TVA différenciée par tiers” vous permet de renseigner la mention directement sur la fiche client, avec la référence à l’article de loi concerné et option auto-liquidation via une case à cocher

Facture sans TVA et facturation électronique : vérifiez votre configuration dès maintenant

Si vous émettez déjà des factures sans TVA, la base légale que vous mentionnez aujourd’hui est probablement la bonne : il s’agit simplement de vérifier qu’elle est bien configurée dans incwo. En cas de doute sur la nature de votre exonération, un échange avec votre comptable vous permettra de confirmer quel article s’applique à votre situation. Et pour configurer la bonne mention dans incwo, nos équipes sont disponibles pour vous accompagner, avant que l’absence de cette information ne bloque l’émission de vos factures.