Imaginez, nous sommes en septembre 2026. Vous validez une facture dans incwo un mardi matin et en un clic, elle est transmise à votre client, les données remontent à l’administration fiscale, et vous savez en temps réel si elle a été acceptée ou refusée. C’est exactement ce que change la réforme de septembre 2026. Alors concrètement, comment fonctionnera le cycle de vie d’une facture électronique ? Quelles seront les étapes et quels statuts interviendront ? On vous présente cela.

Facturation électronique 2026 : le nouveau circuit en un schéma

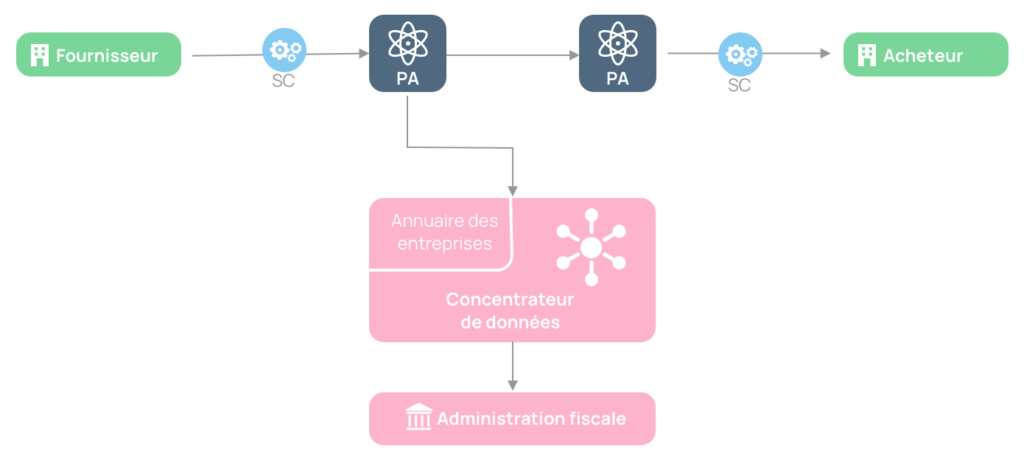

Avant d’entrer dans le détail des étapes, voici comment s’organise le circuit d’une facture électronique entre deux entreprises.

Fini l’envoi direct à votre client par courrier ou par email. À partir du 1er septembre 2026, toutes les factures entre entreprises devront transiter par une Plateforme Agréée (PA). Concrètement, cela signifie que chaque entreprise devra être raccordée à une PA pour envoyer et recevoir ses factures.

Dans ce nouveau circuit, deux acteurs jouent un rôle central. La Solution Compatible (SC) est votre logiciel de facturation, là où vous continuez à créer vos factures exactement comme aujourd’hui. La Plateforme Agréée (PA) est l’intermédiaire certifié par l’administration fiscale qui prend le relais : elle transmet la facture à la PA de votre client et remonte les données fiscales au concentrateur de données, lui-même connecté à l’administration fiscale.

Les deux outils sont complémentaires : l’un crée, l’autre transmet.

Les étapes du cycle de vie d’une facture électronique en 2026

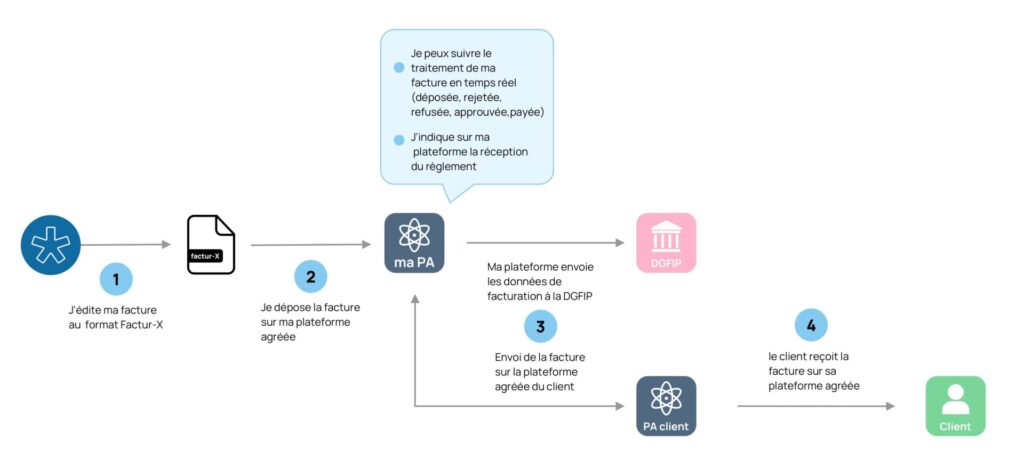

1. Création de la facture dans incwo

Tout d’abord, vous continuez à créer vos factures directement dans incwo, comme vous le faites actuellement. Rien ne change dans votre quotidien : vous saisissez vos prestations, vos produits, vos conditions de paiement et vos mentions habituelles.

incwo se charge automatiquement de générer une facture conforme aux exigences de la réforme : mentions obligatoires (TVA, SIREN, numéro unique, date, etc.) et format structuré compatible avec le socle réglementaire (Factur-X).

Votre travail reste donc le même.

2. Transmission à vos clients via une Plateforme Agréée

Ensuite, c’est ici que la nouveauté intervient. En effet, à partir du 1er septembre 2026, vous ne pourrez plus envoyer vos factures B2B France directement à vos clients. Elles transiteront obligatoirement par une Plateforme Agréée (PA).

Avec incwo, vous bénéficiez d’une intégration native avec nos partenaires certifiés : Pennylane et Hubtimize. Ainsi, une fois que vous validez votre facture dans incwo, vous pouvez la transmettre à votre PA, qui transmettra alors à votre client et à l’état.

3. Vérification et acheminement par votre PA

Et ensuite ? Une fois la facture reçue, votre PA prend le relais de manière entièrement automatique. Elle se charge ainsi de :

- Vérifier la conformité des données fiscales

- Transmettre la facture à la PA de votre client

- Partager les informations nécessaires à l’administration fiscale française

Ce processus se déroule en temps réel, sans aucune action de votre part. C’est le cœur du nouveau dispositif. En effet, chaque PA dialogue directement avec les autres acteurs du réseau, garantissant la fluidité et la traçabilité des échanges.

4. Réception par le client

Votre client reçoit ainsi la facture électronique directement sur sa PA de réception. Si son logiciel de gestion y est connecté, la facture peut alors s’intégrer automatiquement dans sa solution de gestion. Avec pour conséquence : moins d’erreurs de saisie, un meilleur suivi des paiements, et des échanges plus fluides pour les deux parties.

5. Traitement et validation

Une fois reçue, votre client valide la facture. Il peut ainsi vérifier les montants, les quantités, les conditions contractuelles, etc. En cas de litige ou de besoin de clarification, plusieurs statuts peuvent être appliqués à la facture : refusée, mise en attente, ou acceptée.

Ces statuts vous remontent automatiquement via incwo, vous permettant de suivre l’avancement de vos factures en temps réel.

6. Archivage électronique

Une fois traitée et validée, la facture doit être archivée pendant 10 ans. Votre Plateforme Agréée prend en charge cette obligation légale, qui garantit l’intégrité, l’authenticité et la lisibilité de vos documents dans le temps. Vous pouvez également conserver une copie dans incwo pour faciliter vos recherches et votre suivi quotidien.

7. Déclaration des données à l’administration

Enfin, dernière étape, automatique et transparente pour vous : la Plateforme Agréée transmet les données de facturation (montant HT, TVA, identifiants des parties, etc.) à l’administration fiscale.

Cette remontée d’informations permet à l’État de mieux piloter la TVA en temps réel et de simplifier les contrôles fiscaux. Avec incwo et ses partenaires PA, cette étape est entièrement automatisée.

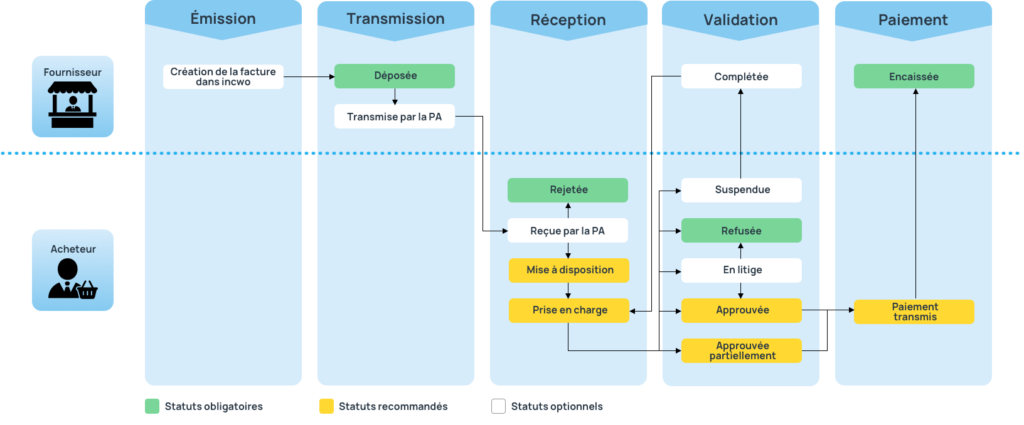

Les statuts d’une facture électronique

Dans ce cyle de vie d’une facture électronique (ou d’un avoir) il y a des étapes et actions. Ainsi le cycle repose sur un système de statuts normalisé défini par l’administration fiscale. Ces statuts permettent de tracer chaque étape du parcours de la facture, de son dépôt sur la plateforme jusqu’à son paiement et son archivage.

Le ministère de l’Économie et des Finances a défini une dizaine de statuts selon leur caractère et l’acteur qui les produit. On y retrouve notamment 4 statuts obligatoires qui doivent impérativement être transmis à l’administration fiscale et d’autres facultatifs.

Le tableau suivant présente tous les statuts possibles :

| Statut | Déclenché par | Ce que ça signifie | Caractère | Déclenchement |

|---|---|---|---|---|

| Les 4 statuts obligatoires | ||||

Déposée |

PA du fournisseur | La facture est déposée sur la PA. C’est le point de départ officiel du cycle de vie, horodaté automatiquement. |

Obligatoire | Automatique |

Rejetée |

PA de l’acheteur | La facture présente des erreurs techniques : format non conforme, incohérence des montants, données obligatoires manquantes… |

Obligatoire | Automatique |

Refusée |

L’acheteur | L’acheteur refuse la facture pour des raisons commerciales : erreur de destinataire, désaccord sur les montants, prestations non conformes… Un motif doit être précisé. |

Obligatoire | Manuel |

Encaissée |

Le fournisseur (facture) / L’acheteur (avoir) | Le paiement a été reçu. Obligatoire pour les prestations de services en TVA sur encaissements. Non requis en TVA sur débits. |

Obligatoire | Manuel |

| Les statuts recommandés | ||||

Mise à disposition |

PA de l’acheteur | La PA met la facture à disposition de l’acheteur. Celui-ci peut désormais la consulter dans son système. |

Recommandé | Automatique |

Prise en charge |

L’acheteur | La facture est en cours de traitement, prête à suivre le processus de validation. |

Recommandé | Manuel |

Approuvée |

L’acheteur | La facture est entièrement traitée : prestation conforme, montants corrects, prête pour la mise en paiement. |

Recommandé | Manuel |

Approuvée partiellement |

L’acheteur | La facture est traitée partiellement. Ce traitement peut donner lieu à un avoir pour la partie contestée. |

Recommandé | Manuel |

Paiement transmis |

L’acheteur | L’ordre de paiement a été émis. Le fournisseur peut anticiper l’encaissement à venir. |

Recommandé | Manuel |

Dans le schéma de transmission et réception de facture, du fournisseur vers le client, voici où se situe chaque statuts :

Pourquoi ces statuts sont importants ?

Au-delà de la conformité réglementaire, ces statuts apportent des bénéfices concrets :

- Visibilité en temps réel

Savoir à tout moment où en est chaque facture : déposée, mise à disposition, en cours de validation, approuvée, payée… Plus besoin d’appels pour connaître l’état d’avancement. - Pilotage de trésorerie

Les statuts APPROUVÉE et PAIEMENT TRANSMIS permettent d’anticiper les encaissements et décaissements. Le statut REFUSÉE alerte immédiatement sur les factures qui ne seront pas payées. - Traçabilité et preuves

En cas de litige ou de contrôle fiscal, disposer d’un historique horodaté et certifié de chaque étape du cycle de vie des factures. - Gain de temps opérationnel

Identifier instantanément les factures qui nécessitent une action, améliorer les délais de traitement et faciliter la communication avec les partenaires commerciaux.

Avec incwo connecté à une Plateforme Agréée (Pennylane ou Hubtimize E-Invoicing), ces statuts sont gérés automatiquement ou mis à jour en fonction des actions effectuées, offrant une vue d’ensemble claire et actualisée de toutes les factures en cours.

Anticipez la réforme de la facturation électronique dès maintenant

Si comprendre le cycle de vie de vos factures électroniques vous semblait encore flou il y a quelques minutes, vous savez maintenant l’essentiel : chaque statut compte, chaque étape est tracée, et dans incwo, vous pourrez gérer ses statuts à réception de vos factures fournisseurs.

Avec incwo, vous n’avez rien à changer dans votre quotidien. Vous facturez, on s’occupe du reste, transmission, conformité, remontée des statuts en temps réel.

Prêt à passer le cap ? Contactez notre équipe.